住宅購入&リフォーム・リノベーションの補助最新情報&相続税対策

2014年度補正予算成立で住宅購入の支援策が充実されました!

住宅購入や、新築・リフォーム・リノベーションをお考えの方は、その内容をご確認ください。リノ住ムでは、物件購入から、ローン相談、設計・施工・保証・補助申請もワンストップでご対応いたします。 お気軽にご相談ください。

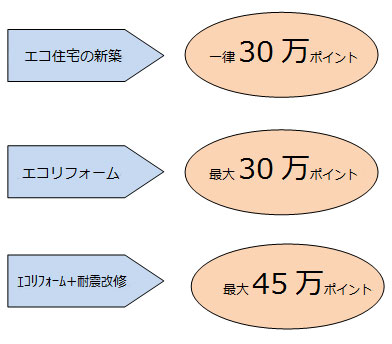

~省エネ住宅ポイントがスタート~

省エネ性能の高い住宅の購入やリフォーム・リノベーションでポイントが発行される住宅エコポイントが

「省エネ住宅ポイント」として2年半ぶりに復活しました。

発行されるポイントは最大で45万ポイント(1ポイント=1円相当)で、地方の特産品や商品券などと交換できます。

14年12月27日から15年11月末までの契約分が対象です。(予算化無くなり次第終了)

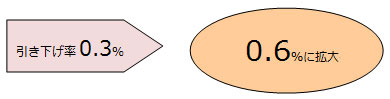

省エネ性能や耐震性能が高い住宅を対象とした

住宅ローン「フラット35S」の金利優遇幅が拡大され、これまでは0.3%の金利引き下げでしたが、2月9日から0.6%となりました。

~相続税の対策が必要に~

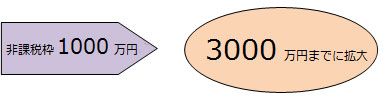

祖父母や両親から住宅取得等資金の贈与を受けた場合は、一定の金額まで贈与税が非課税となりましたが、この金額も引き上げられる予定です。

16年10月には、最大の3000万円になります。17年12月まででした「住宅ローン控除」と「住まい給付金」も19年6月まで延長されることとなりました。

相続税に関しては、15年1月から基礎控除が4割減少されたことから、相続税の対象となる層が増加する見込みです。

これにより、都市部に戸建てを所有している場合は、納税の為の現金も必要となり、自宅を手放す場合もあるので注意が必要です。

対策を考える際には、「小規模宅地等の特例」があり、自宅の土地の評価を8割減にできます。

この特例では、適用面積が拡大され、2世帯住宅でも利用しやすくなっています。

住宅支援策が出された今、リノ住ムのワンストップサービスで将来の相続税まで考えた資産としての安心して快適に暮らせる住まいを

ご提供したいと考えています。

1.省エネ住宅ポイントがスタート

| 省エネ住宅ポイントは、省エネ性能の高い住宅を新築購入したり、 |

|

2.フラット35Sの金利優遇幅を拡大

- 住宅金融支援機構の「フラット35」は、銀行や住宅ローン専門会社などが扱う住宅ローンの代表的な商品です。返済期間が完了するまで金利が変わらないことや、保証料・繰り上げ返済手数料がゼロなどのメリットがあります。 省エネ性能や、耐震性能に優れた住宅を購入する場合には、「フラット35」の金利を一定期間引き下げた「フラット35S」が利用できます。 引き下げ率は、これまで0.3%でしたが、2月9日の融資実行から0.6%へ拡大されました。

3.住宅ローン控除、住まい交付金を延長

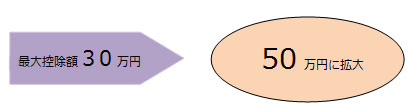

「住宅ローン控除」は、住宅ローンを利用して住宅を購入すると、所得税が軽減(控除)される制度です。

一般住宅の場合は、年末のローン残高の4000万円までが対象となります。控除額は年間最大40万円、10年間で最大400万円までが対象となります。

さらに認定住宅(長期優良住宅、低炭素住宅)の場合は、年末ローン残高の5000万円までが対象となり、年間最大50万円、

10年間で最大500万円の控除となります。

*「住宅ローン控除」「住まい給付金」は、17年末までの予定でしたが、19年6月まで延長されました。

4.贈与税の非課税枠が1500万円に

父母や祖父母などから住宅取得等資金の贈与を受けた場合、一定金額までは贈与税が非課税となります。2014年中の贈与では、非課税限度額が1000万円(省エネ住宅等の場合)だったのが、15年中には1500万円まで拡大されます。 sらに、16年10月から17年9月までに契約し、消費税10%で購入する場合には、非課税和久が最も大きくなり3000万円まで増額されます。6年10月から17年9月までに契約

5.「財産は自宅だけ」でも相続税の課税対象

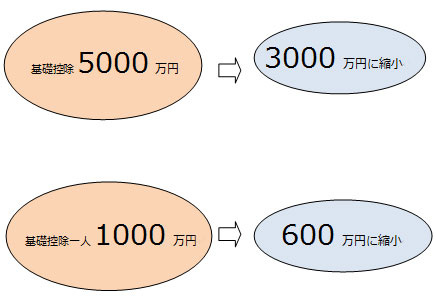

15年1月から相続税の基礎控除が縮小されました。相続税の額を計算する際には、相続財産から基礎控除を差し引くことができます。その金額が4割削減となりました。 (相続人が2人のケース) 14年12月までは、5000万円+(1000万円×2人)=7000万円となり、相続財産が7000万円以下の場合は相続税はかかりませんでした、 しかし、15年1月以降は、3000万円+(600×2人)=4200万円となりました。都市部であれば、1軒屋の自宅を周遊しているだけでも、基礎控除の額を超える可能性がありあます。これまで、相続税を心配する必要のなかった人も、今後は相続税が発生する可能性があります。

6.小規模宅地等の特例の適用面積が拡大

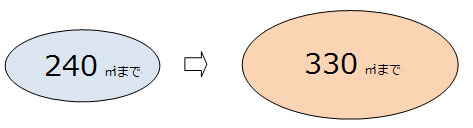

「小規模宅地等の特例」は、相続税の計算をする際、自宅の土地の評価額を8割減にできる制度です。

(事例)

1億円の土地 この特例を利用 ⇒ 評価を2000万円にできる

評価減の対象面積は240㎡から、15年1月からは330㎡まで対象面積が拡大しました。

7.二世帯住宅の相続税が有利になりました

子供が「小規模宅地等の特例」の適応を受けるためには、無くなった人(被相続人)と「同居」していたことが条件となります。

建物の内部で親世帯と戸世帯が繋がっていない完全独立型の二世帯住宅は、同居とみなされず、特例の適用が受けることができませんでした。

14年1月からは完全独立型の二世帯住宅でも特例の適用が受けることができるようになり、二世帯住宅の相続が有利になりました。

*被相続人が終身利用権のある老人ホームに入居していた場合、自宅は老人ホームに移ったとみなされ、本来の自宅では特例が利用できませんでしたが、14年1月からは、「介護が必要な為の入居」「自宅を他人に貸していない」などの条件を満たせば、特例が利用できるようになりました。

リノ住ムでは、住宅購入からローン相談、設計・施工・保証をワンストップにてご対応致します。

相続対策におきましても、リノベーション、新築による対策対応もワンストップでのご対応をしております。

ワンストップにすることで、専任の担当とのやり取りでご希望やご質問をお受けいたしますので、安心してお任せいただけます。